在全球化时代,制造业的出海一般以贸易出口为先导,确认市场机会后再推进本地制造、产业链出海。

这是权衡政策、成本、效率、竞争做的综合决策:全球化布局能实现跨地域的成本套利、提高决策效率、规避贸易壁垒、提升在当地的竞争能力。

合资车企进入中国多数也遵循这个路线。

即使当前有从全球化向区域一体化转型的趋势,本地化布局依然是减少当地阻力、深入海外市场的最佳方式。

目前,中国头部车企基本都走到产业链出海、本地化生产的阶段了。

一、汽车出口创新高的同时,海外已布局300万产能

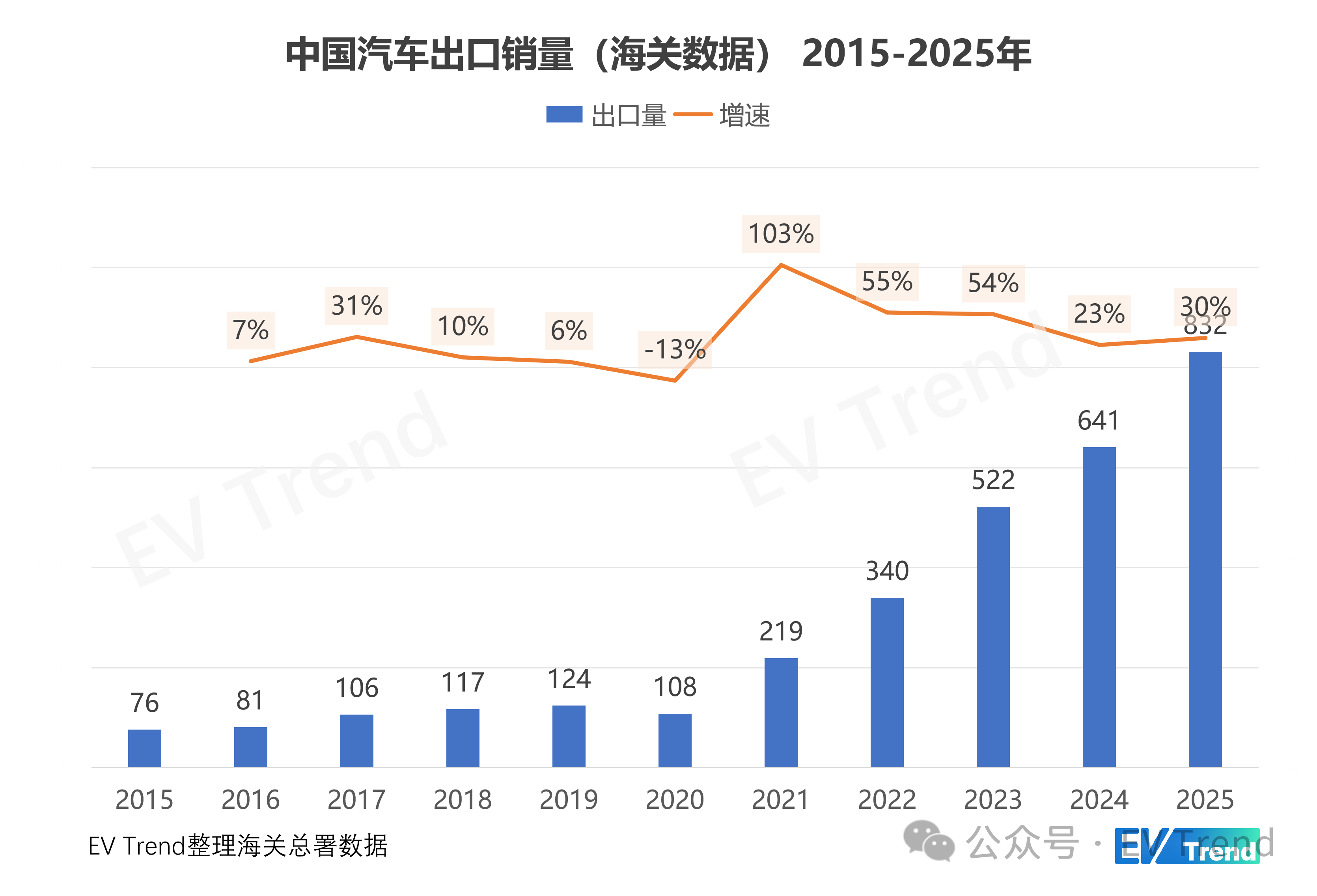

2025年12月中国出口汽车99万辆,同比增长73.2%;2025全年累计出口832万辆,同比增长30.0%。如下图。

纵向比较,中国汽车出口规模连续10年大踏步增长。近5年每年都是在前一年高基数的基础上再创新高。

横向比较,中国汽车出口量2023年超过日本,已连续三年蝉联世界第一。

在可预见的时间内,中国汽车的优势将继续保持。我们已建立起新能源产业链的主导权。技术、成本、效率优势短期不可能被超越。

从政府稳就业、稳产业、稳GDP的角度,从企业降低风险、减少投资的角度,出海最好的方式是所有车都在中国制造、再出口。

但很多事情不由个人意志为转移。

一方面,海运运力有限、速度慢,一艘滚装船一次只能运几千台、周期以月计。海运运力/效率制约中国汽车的海外发展。

另一方面,但凡有点底气的国家都不可能放任中国汽车大批进口、冲击本地市场。

综合评估下来,中国汽车也走上海外制造、产业链出海的道路。中汽中心原资深首席专家黄永和25年的公开讲话所述:

“根据中国汽车企业国际化发展创新联盟的统计数据,截至去年年底,长城、吉利、上汽、奇瑞、长安和比亚迪加起来16家自主品牌企业在海外建立87个工厂,产能接近300万辆,重点布局在欧洲、东南亚、中南美。”

海外工厂可以根据本地化深度大致分为两种:

1)KD工厂(Knocked down):在出口目的国仅建立组装厂,中国生产的零部件运到当地组装成整车,投资较少。根据零件打散情况、本地化深度可以细分为SKD、CKD。

CKD是全散件组装,在国内完成冲压、焊接、喷漆等设备成本高、技术难度大的环节,海外工厂负责把其他零件组装到白车身(Body in White)。汽车白车身如下图。

奔驰EQ白车身(已喷面漆) 图源:汽车制造网

SKD是半散件组装,比CKD更简单,投资更小。不同公司、不同国家有不同的SKD方式和策略,最简单/粗暴的SKD只在海外装4个车轮,其他都在国内完成。

2)全工艺工厂:汽车生产的冲压、焊接、喷漆、总装四大工艺全都在本地完成,零部件产业链都在本地化部署。这可以说是全产业链出海。

【国内标准的汽车厂标配4大工艺车间:冲压、焊接、油漆、总装,按需配套发动机厂、电池包车间、压铸车间等。海外产能较大的KD工厂就是一个总装车间。部分产能较小的SKD工厂,尤其是与经销商共建的工厂,以国内标准就是规模较大的维修车间。只要有一台举升机,一年装几千套车轮并不费劲】

当然,进一步深挖,海外的制造设备(压机/模具/机器人/工装夹具等)、钢板等原材料、核心零件(电芯/芯片/电机等)大概率由国内出口。

一方面,基于当地的工业能力和零件成本,比如优质、稳定的汽车用钢大多数第三世界国家造不出来,需要国内出口。

一方面,中国政府对部分关键技术、生产设备的出口有明确的管理措施。比如先进电池、材料及其设备。

总之,海外本地化布局肯定要做,这是行业共识。难点是去哪里做、怎么做?

二、出海策略:地缘/市场/成本的综合选择

海外布局的驱动力和决策逻辑归根结底就一条:风险可控的前提下降低综合成本,支持海外多卖车。

我将海外布局的决策因素总结为3点:地缘、市场、成本。

1)地缘关系:与我们的关系决定项目生死

全世界开历史倒车、黑天鹅年年有的时代,国家关系友好与否决定海外投资本金的安全。

这是友岸、近岸布局的逻辑:关系好、离得近相对更安全稳妥。

中国企业友岸/近岸的正面案例是东南亚,反面案例是印度。

海外工厂投资动辄几十上百亿,如比亚迪的匈牙利工厂投资高达350亿人民币,巴西工厂投资71亿人民币。

若遭遇杀猪盘,损失将十分惨重。

2)市场规模:当地汽车市场大不大、市场潜力如何?

建厂还得看海外市场的规模。极端案例如大多数非洲国家和部分岛国,品牌全年销量不足100台,建厂无论如何收不回成本。

地缘关系好,同时市场规模大或增长潜力大,这就是天赐的机会市场。

能同时满足以上两点的并不多。大面上说,应该只有欧盟、东盟、拉美、俄罗斯、中东、中亚同时满足以上两点要求;

3)综合成本:综合成本决定本地布局的方式

所有Business Case最后的落脚点是算账:具体在哪里建厂、建什么样的工厂最合适?经济收益最高?

这得在满足1)、2)的大区之中,进一步寻找成本最低、最方便、综合最优的国家/地点,并确定合适的工厂形式和本地化深度。

当地建厂的收益:绕开进口关税、满足合规要求、获得当地政策扶持/补贴;

当地建厂的成本:一次性的工厂投资、零部件运输成本、本地制造成本、与供应商的协同与协调,等等;

若当地有工业基础、具备本地供应链,可以考虑全工艺工厂。

若没有工业基础,则只能布局KD工厂,本地化深度由当地情况综合考虑。

此外,还可以学习外资进入中国的合资模式,依托本地的伙伴,风险共担,利益共享,借助伙伴的本地影响力进行运营。

三、总结

世界日益强权化、去规则化,规则世界的信任一旦被破坏,就很难再建立起来,我们很难再回到之前的时代。

海外市场的碎片化和区域一体化应该不可逆。

就汽车行业而言,中国汽车产业具备全球竞争的成本优势、技术优势、效率优势,这是在国家产业政策指导下、业内同仁努力的成果。

因为我们的汽车竞争力太强,才面临各类政策壁垒。

但不同的地区政策也有不同的倾向性:东南亚本地车企弱小,政策总体鼓励支持中国车企布局;欧洲不反对我们本地化,但更想扶持自己的企业。美国政策比较强硬。

因此我们的海外布局需因地制宜,采取不同的策略。若将全球布局通盘考虑:

第一层级:确定哪些大区/国家建全工艺工厂,作为全球核心支点;

巴西、泰国、匈牙利、西班牙、俄罗斯似乎是中国车企的普遍选择。

第二层级:确定哪些地方建KD工厂,作为地区重要支点;

第三层级:确定哪些地方只出口不建厂,作为广撒网;

第四层级:确定哪些地方由海外工厂转口,而非国内出口,作为补充;

来源:EV Trend

【免责声明】本网内容(含图文)源自网络,版权归原作者所有。尊重原创权益,精选内容仅用于信息共享。若涉版权争议,请联系我们及时处理删除

环宇动态

环宇动态