2025 年中国车市以产销双破 3400 万辆、新能源渗透率近 50%、自主市占率逼近 70%、出口首破 700 万辆的成绩收官,呈现 “规模再创新高、结构加速升级、竞争格局重塑” 的核心特征,同时也面临利润承压、价格战加剧、技术路线分化等挑战。以下是基于中汽协等权威机构数据的整理、分析与总结。

二、核心数据深度分析

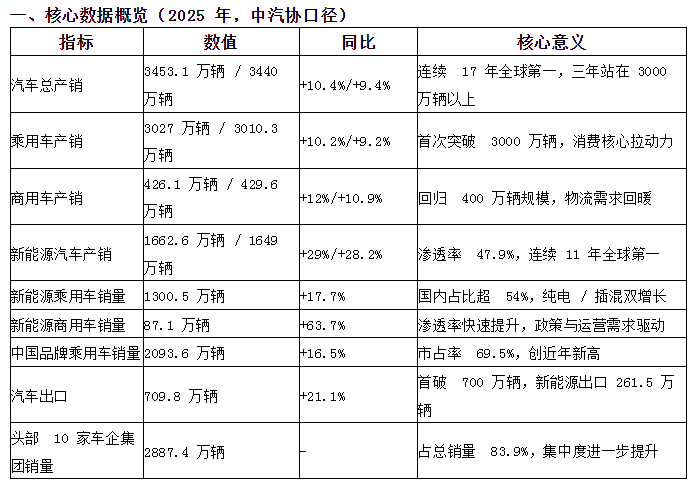

1. 规模与结构:新能源成主导,燃油车加速萎缩

·新能源汽车:产销 1649 万辆,渗透率 47.9%(12 月单月达 52.3%),国内销量 1387.5 万辆,同比 + 19.8%,首次在国内市场反超传统燃油车;纯电与插混并行增长,燃料电池在低基数下快速增长,技术路线从单一走向多元。

·传统燃油车:国内销量 1106 万辆,同比 - 4.3%,份额持续被挤压,合资品牌承压明显(如本田全年销量 64.5 万辆,同比 - 24.28%)。

·乘用车细分:SUV 占比约 50%,轿车约 46%,MPV 增速加快,新能源 MPV 与越野车型成为新热点;智能驾驶加速渗透,组合驾驶辅助新车占比超 60%。

2. 竞争格局:自主强势崛起,合资份额下滑,新势力分化

·自主品牌:市占率 69.5%,较 2024 年提升 4.3 个百分点,比亚迪(460.2 万辆)、上汽(450.7 万辆)、吉利(302.4 万辆)、长安(291.3 万辆)、奇瑞(280.64 万辆)领跑,吉利银河年销破百万,长安新能源增速超 50%。

·合资品牌:份额持续下滑,德系 / 日系 / 美系均面临压力,部分品牌通过电动化转型与本土化研发尝试突围,但整体节奏滞后。

·造车新势力:零跑(59.66 万辆,+103%)、小米汽车等实现高增长,零跑有望年度盈利;蔚来、小鹏等稳步增长,集体冲击盈利拐点。

3. 全球化与产业链:出口量价齐升,供应链自主可控

·出口规模:709.8 万辆,同比 + 21.1%,新能源出口 261.5 万辆,占比超 36%,欧洲、东南亚、中东成为核心市场,中国品牌从 “走出去” 到 “走进去”,海外建厂与本地化运营加速。

·产业链:大算力芯片、智能线控底盘批量上车,电池、电机、电控等核心部件自主化率超 90%,成本优势巩固,但芯片、高端传感器等领域仍存短板。

4. 增长驱动与制约因素

·驱动因素:政策延续(购置税减免、以旧换新)、供给丰富(新能源车型爆发)、基础设施完善(充电桩超 800 万台)、出口高增、消费升级(智能 / 豪华需求提升)。

·制约因素:价格战导致行业利润承压,部分车企亏损扩大;新能源增速放缓,从“普惠增长” 转向 “头部集中”;技术路线分化(固态电池、氢燃料电池、混动技术)加剧研发与供应链投入;海外贸易壁垒(如欧盟反补贴调查)增加出口不确定性。

三、核心结论

1.规模与地位:中国车市全球主导地位巩固,产销与出口规模持续扩大,但“大而不强” 仍存 —— 尚无车企年销超 500 万辆,也尚无在全球具有强大号召力和品牌溢价的车企,距离国际巨头仍有差距。虽在国内占据了强势地位,但在海外仍然属于“农村包围城市”的阶段。

2.结构转型:电动化进入规模化普及期,智能化成为新竞争焦点,2026 年新能源渗透率可能下降(受制于购置税补贴退坡等因素),纯电 / 插混 / 增程 / 氢能等多路线并存格局将持续。

3.竞争格局:自主与新势力主导增量市场,合资品牌加速电动化与本土化,明星车型生命周期短暂(竞争加剧,迭代速度变快);头部集中度提升,中小车企生存压力加大,行业并购整合加速。

4.盈利与质量:行业从“拼规模” 转向 “拼价值”,技术创新、品牌向上、成本控制成为盈利关键,出口与高端化是提升利润的核心路径。5.风险提示:价格战、原材料波动、贸易摩擦、技术迭代风险需警惕,企业需平衡规模扩张与盈利质量,避免低水平重复建设。

来源:侯哥工作感悟

【免责声明】本网内容(含图文)源自网络,版权归原作者所有。尊重原创权益,精选内容仅用于信息共享。若涉版权争议,请联系我们及时处理删除。

环宇动态

环宇动态